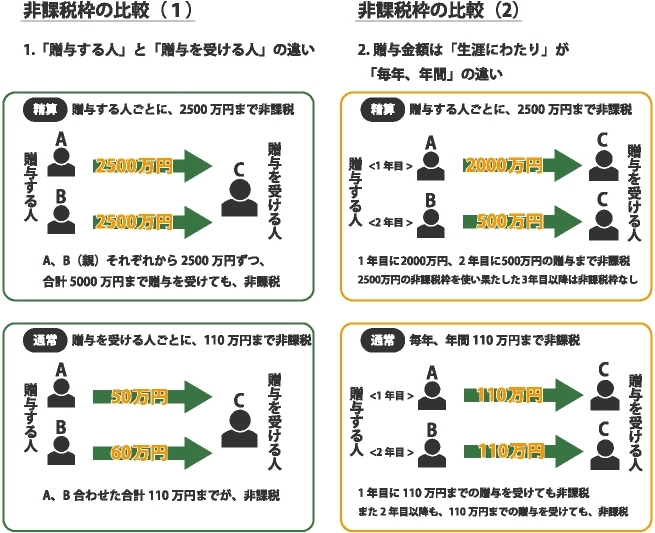

生前贈与とは

生前贈与とは、被相続人が死亡する前に、自分の財産を人に分け与えることを指します。平成27年から、相続税が増税になったため、税金対策のために生前贈与を行う方が増えてきました。

相続財産を計算する際には、相続人に対する生前贈与も相続分の前渡しとして、遺贈同様に計上されます。 生前贈与分や遺贈分を「特別受益」といいます。 ただし特別受益と認定される贈与は①婚姻のため、②養子縁組のため、③生計の資本としてのいずれかにあたる贈与に限られます。

この「特別受益」と「現存する財産」を足した物が、相続財産となります。これを特別受益の持ち戻しといい、相続人各々の相続分に応じて分けます。

<生前贈与の計算例(国税HPより抜粋)>

◆平成26年4月1日現在法令の場合

例:父及び母から生前贈与を受け、父からの贈与について相続時精算課税を選択する場合

(1年目)

父から1,000万円、母から400万円の贈与を受け、父からの贈与について相続時精算課税を選択する。

(1)父からの贈与

<課税される金額の計算>

1,000万円-1,000万円(特別控除額)=0

<翌年以降に繰り越される特別控除額の計算>

2,500万円-1,000万円=1,500万円

(2)母からの贈与

<課税される金額の計算>

母からの贈与については、相続時精算課税を選択していませんので、2,500万円の特別控除額ではなく、110万円の基礎控除額を受贈額より控除します。

400万円-110万円(基礎控除額)=290万円

<贈与税額の計算>

290万円×15%-10万円=33.5万円

(2年目)

父から1,000万円の贈与を受ける

<課税される金額の計算>

1,000万円-1,000万円(特別控除額)=0

<翌年以降に繰り越される特別控除額の計算>

1,500万円-1,000万円=500万円

(3年目)

父から1,000万円の贈与を受ける。

<課税される金額の計算>

1,000万円-500万円(特別控除額)=500万円

<贈与税額の計算>

500万円×20%=100万円(贈与税額)

相続時精算課税を選択した場合、その後の撤回はできません。また、相続時精算課税の特別控除を受けるためには、贈与税の期限内申告が必要です。なお、相続時精算課税を選択した場合、その選択に係る贈与者(上記の例では父)が死亡したときの相続税の課税価格に、その贈与者から贈与により取得した財産の贈与時の価額を加算することとなります。上記の例では父から贈与を受けた財産の合計額3,000万円を父が死亡したときの相続税の課税価格に加算することとなります。